⏱ זמן קריאה: כ-5 דקות | 👤 מתאים ל: בעלי דירה שמשלמים 10,000-20,000 שקל בחודש על הלוואות שונות ושוקלים איחוד, אבל חוששים מהסיכון לנכס

זו השאלה שאנשים שואלים בלחש. בפגישה עם יועץ משכנתאות, לאחר שהוא מסיים להציג את המספרים ולהראות כמה אפשר לחסוך, יש רגע של שקט. ואז מישהו שואל: "אבל אם לא נצליח לשלם, מה קורה לדירה?"

זו שאלה לגיטימית לחלוטין. ואין טעם לעגל פינות.

מה הסיכון האמיתי? תשובה ישירה

כן, כשמשעבדים נכס כבטוחה לאיחוד הלוואות, הגוף המלווה מקבל זכות לממש את הנכס אם לא עומדים בתשלומים.

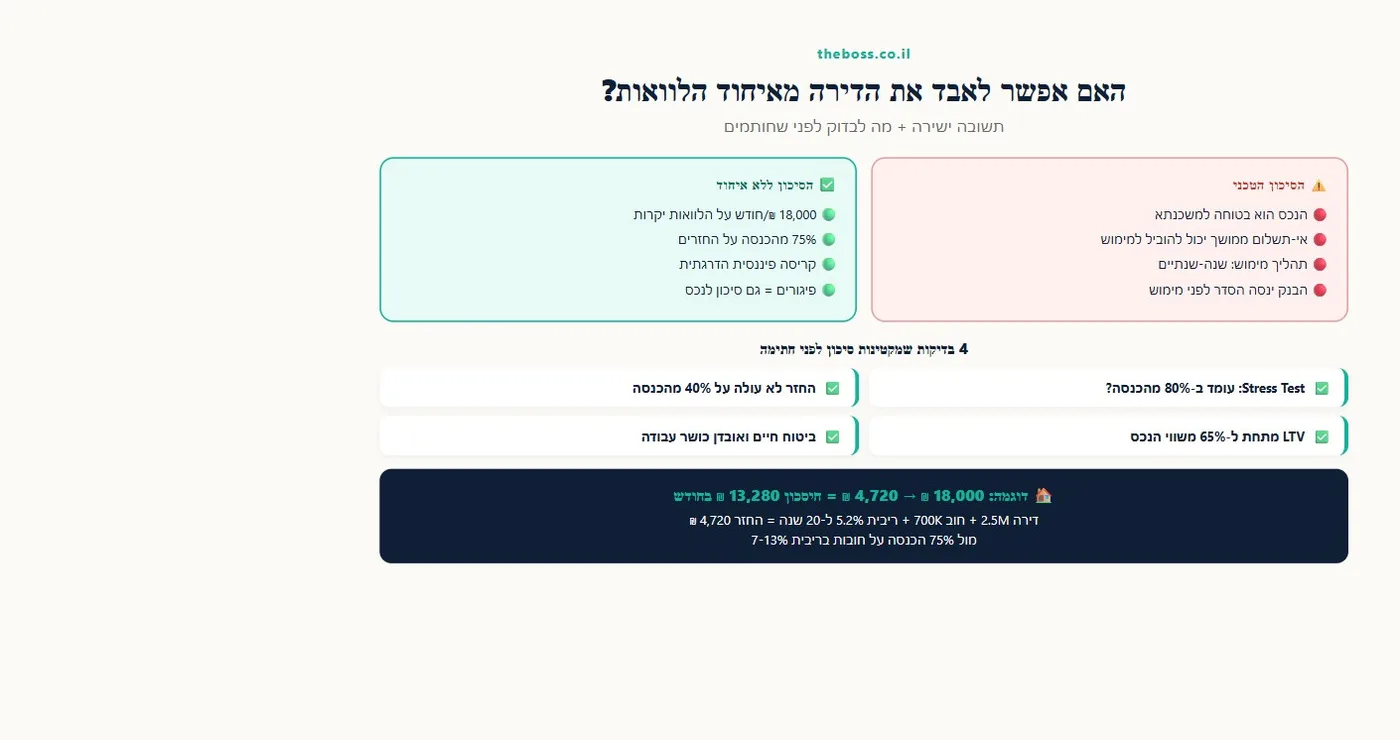

זה ההבדל המהותי בין הלוואה צרכנית רגילה לבין הלוואה כנגד נכס. הלוואה צרכנית ללא בטוחה: אם לא משלמים, פוגעים בדירוג האשראי ויכולים להיתבע. הלוואה כנגד נכס: לא משלמים לאורך זמן, הבנק יכול לממש את הנכס.

אבל הסיפור לא מסתיים כאן.

מתי בפועל בנק מממש נכס?

מימוש נכס הוא הצעד האחרון שבנק רוצה לנקוט. זהו תהליך ארוך, יקר, ומסובך משפטית. בפועל, בנקים בישראל ינסו לפני כן:

- שיחות ומשא ומתן: פנייה ללווה, הצעה להסדר

- דחיית תשלומים: אפשרות לדחות 3-6 חודשים בנסיבות מוכחות

- ארגון מחדש של החוב: מיחזור תוך ענף, שינוי תנאים

- הסדר חוב: גם בשלב מאוחר, בנקים מעדיפים לקבל חלק מהחוב על פני הליך ממושך

תהליך מימוש נכס בישראל לוקח בדרך כלל שנה עד שנתיים מהרגע שמתחיל. זה לא קורה מיד ולא קורה בלי אזהרות.

השאלה האמיתית: מה הסיכון בלי לאחד?

אנשים ששואלים "האם אפשר לאבד את הדירה מאיחוד" לפעמים לא שואלים את השאלה ההפוכה: מה הסיכון בלי לאחד?

נסתכל על זה במספרים. משפחה שמשלמת 18,000 שקל בחודש על חמש הלוואות:

- הלוואת רכב: 3,100 שקל (ריבית 7%)

- הלוואת בנק להשלמת הון עצמי (2019): 5,400 שקל (ריבית 9%)

- הלוואת שיפוץ ראשונה: 4,200 שקל (ריבית 8.5%)

- הלוואת שיפוץ שנייה: 3,200 שקל (ריבית 11%)

- חוב כרטיסי אשראי מתגלגל (70,000 שקל): 2,100 שקל לחודש (ריבית 13%)

סה"כ: 18,000 שקל בחודש. על הכנסה משפחתית של 24,000 שקל, זה 75 אחוז מהכנסה. מה שחוקרי פיננסים מכנים "כדור שלג חובות" – מצב שבו החוב גדל מעצמו ואין ממנו מוצא ללא פעולה ממוקדת.

בלי לאחד, קשה מאוד להחזיק את זה לאורך שנים. עומס חוב גבוה כרוני גורם בסוף גם לפיגורים, גם לפגיעה בדירוג האשראי, וגם לסיכון לנכס, רק בדרך הקשה ובלי ייעוץ.

אחרי איחוד: אותה משפחה, עם דירה בשווי 2.5 מיליון שקל ומשכנתא של 400,000 שקל, יכולה לאחד את כל חמש ההלוואות (700,000 שקל) לתוך משכנתא אחת בריבית 5.2%, ל-20 שנה:

החזר חודשי חדש: כ-4,720 שקל

חיסכון: 13,280 שקל בחודש

השאלה היא לא "האם אפשר לאבד את הדירה מאיחוד" אלא "מה הסיכון הגבוה יותר: לשלם 18,000 שקל בחודש על חובות בריבית גבוהה, או לשלם 4,720 שקל בחודש על משכנתא מאחדת?"

מי כן צריך לחשוש מהסיכון?

ישנם מצבים שבהם הסיכון גבוה יותר ויש להיזהר:

הכנסה לא יציבה: עצמאים שהכנסתם תנודתית מאוד, עם הפרש של 30-50 אחוז בין חודש טוב לרע, צריכים לוודא שגם בחודשים הרעים אפשר לעמוד בהחזר המשכנתא המאחדת.

LTV גבוה: אם לאחר האיחוד יוצא שהחוב הכולל על הנכס עומד על יותר מ-80 אחוז משוויו, יש פחות כרית ביטחון. ירידה בשווי הנכס יכולה לצמצם את האפשרות למחזר בעתיד.

תכנון לא נכון: המקרים שבהם אנשים אכן נקלעים לבעיות אחרי איחוד הם לרוב מקרים שבהם ממשיכים לצבור הלוואות חדשות לאחר האיחוד. האיחוד פתח מרווח, אבל לא שינה את ההרגלים.

מה בודקים לפני שחותמים

אם אתה שוקל איחוד הלוואות, אלה הבדיקות שיקטינו את הסיכון:

- חשב את ה-Stress Test: האם תוכל לעמוד בהחזר המשכנתא המאחדת גם אם ההכנסה תרד ב-20%?

- וודא שההחזר לא עולה על 35-40% מההכנסה: גם אחרי האיחוד

- כלול בחוזה אפשרות לפירעון מוקדם: אם הכנסה תגדל, אפשר לפרוע מהר יותר

- שקול ביטוח חיים ואובדן כושר עבודה: על ההלוואה המאחדת

עוד מידע על התהליך המלא: מדריך מלא לאיחוד הלוואות לבעלי נכס.

לסיכום

כן, טכנית אפשר לאבד דירה מאיחוד הלוואות, בדיוק כמו שאפשר לאבד אותה ממשכנתא שלא משלמים. אבל הסיכון האמיתי הוא לעתים קרובות הפוך: המשך תשלום של 15,000-20,000 שקל בחודש על חובות בריבית גבוהה הוא זה שבסוף מוביל לפיגורים, לקריסה פיננסית, ולמצב שבו הנכס מסוכן בכל מקרה.

השאלה הנכונה היא לא "האם לאחד" אלא "כיצד לאחד נכון" עם ייעוץ מקצועי, תכנון מדויק, ומספרים שעומדים בבדיקה. ייעוץ ראשוני הוא חינמי ומספיק כדי לדעת: לייעוץ ראשוני חינמי

שאלות ותשובות

האם הבנק יכול לקחת את הדירה שלי אם לא אשלם את משכנתא האיחוד?

כן, זה אפשרי אם לא עומדים בתשלומים לאורך זמן. אבל בפועל, בנקים עוברים תהליך ארוך לפני מימוש נכס: שיחות, הצעת הסדר, דחיית תשלומים, ומשא ומתן. מימוש נכס לוקח שנה עד שנתיים ואינו הצעד הראשון. הגוף המלווה מעדיף תשלום חלקי על פני הליך משפטי יקר.

מה ההבדל בין הלוואה צרכנית להלוואה כנגד נכס מבחינת סיכון?

בהלוואה צרכנית ללא בטוחה: אי-תשלום פוגע בדירוג האשראי ועלול להוביל לתביעה. בהלוואה כנגד נכס: הנכס הוא הבטוחה, ואי-תשלום ממושך יכול להוביל לממשו. לכן חשוב לוודא שהחזר המשכנתא המאחדת אינו עולה על 35-40% מההכנסה, גם בתרחיש פסימי.

כמה זמן לוקח בנק לממש נכס בישראל?

תהליך מימוש נכס בישראל הוא ארוך ומורכב. מהרגע שמתחיל הליך משפטי ועד למכירת הנכס עוברות לרוב שנה עד שנתיים. לפני כן הבנק ינסה להגיע להסדר. לכן, לא מדובר באיום מיידי אלא בתרחיש קיצוני שניתן להימנע ממנו בתקשורת יזומה.

מה אחוז LTV בטוח לאיחוד הלוואות?

ככלל אצבע, LTV עד 50% נחשב בטוח יחסית כי יש כרית גדולה אם שוק הנכסים יירד. LTV של 50-70% הוא מקובל אבל דורש תכנון קפדני. LTV מעל 70-80% דורש שיקול נוסף, כי ירידה בשוק יכולה לצמצם את אפשרות המיחזור בעתיד.

האם ביטוח חיים הכרחי לאיחוד הלוואות?

הגוף המלווה לרוב ידרוש ביטוח חיים כתנאי לקבלת המשכנתא המאחדת. מעבר לדרישה, מומלץ גם ביטוח אובדן כושר עבודה. הביטוח מגן על המשפחה אם ההכנסה נפסקת ומונע מצב שבו ירידה בריאותית מובילה לאיום על הנכס.