⏱ זמן קריאה: כ-6 דקות | 👤 מתאים ל: בעלי דירה או נכס בישראל שצברו כמה הלוואות והחזרים חודשיים שכבר קשה לעמוד בהם

תחשוב על זה רגע: ארבעה תשלומים יוצאים מהחשבון בתחילת כל חודש. הלוואת הרכב שנלקחה לפני שלוש שנים. כרטיס האשראי שהגיע לתקרה בזמן השיפוץ. ההלוואה האישית מהבנק שסיגלת כדי לכסות את המינוס. ועוד אחת קטנה שלקחת "בשביל מה שחסר". יחד הם מגיעים ל-5,500 שקל בחודש. כל חודש. ואת רוב החודש מרגישים שמחכים לסוף החודש כדי שיתפנה קצת אוויר.

ויש לך דירה. דירה שקנית לפני כמה שנים. שילמת עליה הרבה. ייתכן שיש עליה משכנתא קטנה, וייתכן שאין. ובכל זאת, בסוף כל חודש ההחזרים האלה לוחצים.

מה שרוב האנשים במצב הזה לא יודעים, הוא שהדירה שלהם היא כלי. לא רק גג ולא רק השקעה לעתיד, אלא כלי פיננסי ממשי שיכול לשנות את התמונה כבר היום. זה מה שנקרא איחוד הלוואות כנגד נכס, וזה המדריך המלא שלו.

מה זה איחוד הלוואות כנגד נכס?

איחוד הלוואות כנגד נכס הוא תהליך שבו מחליפים כמה הלוואות יקרות בהלוואת משכנתא אחת, המגובה בדירה או בנכס שבבעלותך. הריבית על משכנתא נמוכה בהרבה מהריבית על הלוואות צרכניות, ופריסת ההחזר לתקופה ארוכה יותר מורידה את הסכום החודשי באופן משמעותי.

במקום לשלם 10,000 עד 20,000 שקל בחודש על כמה הלוואות, כל אחת בריבית אחרת ובתאריך אחר, נשארים עם תשלום חודשי אחד, מסודר, בריבית שמגיעה לעיתים לפחות מחצי מהריביות הקיימות.

זה לא טריק ולא שיטה אפורה. זו אפשרות מימון מוכרת ומוסדרת שהבנקים מציעים לבעלי נכסים, ולעיתים קרובות גם גופים חוץ-בנקאיים מציעים אותה בתנאים שונים.

האם אני יכול לאחד הלוואות אם יש לי דירה?

כן, אם יש לך דירה שהיא בבעלותך, סביר להניח שאתה יכול. התנאי המרכזי הוא שהנכס יהיה שווה יותר מהחוב הקיים עליו, כלומר שיהיה "הון עצמי פנוי" שאפשר לשעבד.

הבנקים בישראל מציעים מה שנקרא "משכנתא לכל מטרה". זו הלוואה כנגד נכס קיים, שלא חייבת לשמש לרכישת נכס נוסף אלא יכולה לשמש לסילוק הלוואות קיימות.

כמה אפשר לקבל?

- בנקים: עד כ-50 אחוז משווי הנכס, בניכוי יתרת משכנתא קיימת אם יש. זה מה שנקרא LTV (Loan To Value) של 50 אחוז.

- גופים חוץ-בנקאיים: עד כ-85 אחוז משווי הנכס, כולל משכנתא קיימת בדרגה שנייה. מתאים למי שהנכס שלו מאפשר זאת אבל הבנק לא נותן מספיק.

כלומר: אם הדירה שלך שווה 1,500,000 שקל ואין עליה משכנתא, תוכל לקבל בבנק עד 750,000 שקל כנגד הנכס. אם יש עליה משכנתא של 300,000 שקל, תוכל לקבל עוד עד 450,000 שקל.

מה הריבית?

ריבית על משכנתא לכל מטרה גבוהה מעט מריבית על משכנתא לרכישה, אבל נמוכה בהרבה מהלוואות צרכניות. בשנת 2026, ריביות על הלוואות אישיות וכרטיסי אשראי עומדות על 8 עד 18 אחוז בממוצע, בעוד ריבית על משכנתא לכל מטרה נעה סביב 4 עד 6 אחוז. ההפרש הזה הוא מה שהופך את האיחוד לכדאי.

דוגמה מספרית: כמה אפשר לחסוך בפועל?

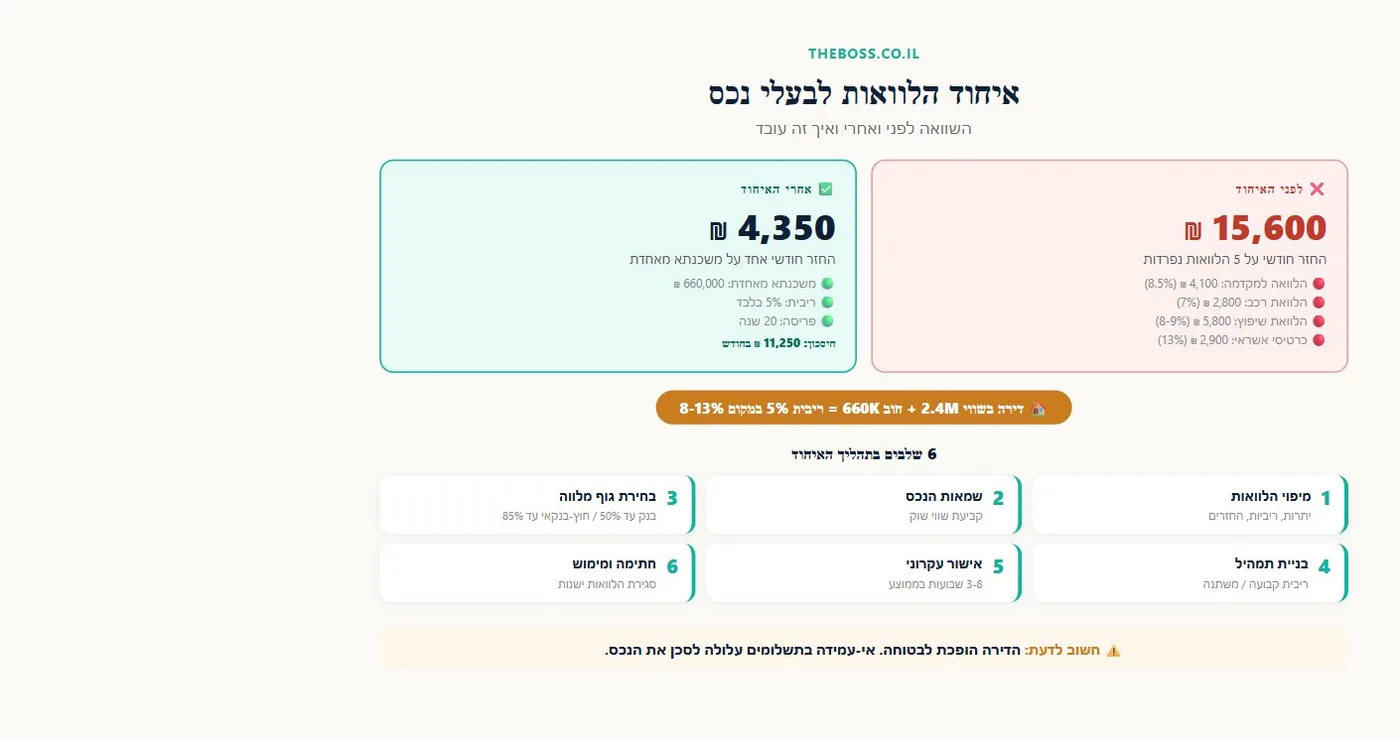

נניח את המצב הבא: שלומי ורוני גרים בחיפה. הכנסה משפחתית של 22,000 שקל בחודש. יש להם דירה בשווי 2,400,000 שקל עם משכנתא של 380,000 שקל. לאורך השנים, לא מתוך פזרנות אלא מתוך צרכים אמיתיים, צברו חמש הלוואות נוספות:

| הלוואה | יתרה | ריבית | החזר חודשי |

|---|---|---|---|

| הלוואה לכיסוי חלק מהמקדמה (2020) | 250,000 ₪ | 8.5% | 4,100 ₪ |

| הלוואת רכב (2021) | 110,000 ₪ | 7% | 2,800 ₪ |

| הלוואת שיפוץ ראשונה (2022) | 140,000 ₪ | 9% | 3,500 ₪ |

| הלוואת שיפוץ שנייה (2023) | 90,000 ₪ | 8% | 2,300 ₪ |

| חוב כרטיסי אשראי מתגלגל | 70,000 ₪ | 13% | 2,900 ₪ |

| סה"כ | 660,000 ₪ | 15,600 ₪ |

כלומר 71 אחוז מההכנסה המשפחתית יוצא כל חודש להחזרי הלוואות. נשאר פחות מ-6,400 שקל לכל שאר החיים.

הם פונים לאיחוד הלוואות. הדירה שווה 2.4 מיליון, המשכנתא עומדת על 380,000, ולפי LTV 50 אחוז אפשר לקחת עוד עד 820,000 שקל. הם צריכים 660,000 שקל לסגירת כל חמש ההלוואות. הבנק מאשר.

המשכנתא המאחדת: 660,000 שקל, ריבית 5 אחוז, פריסה ל-20 שנה.

החזר חודשי חדש: כ-4,350 שקל

חיסכון חודשי: כ-11,250 שקל

פתאום 11,000 שקל שהיו הולכים לבנקים ולחברות אשראי, נשארים בבית.

חשוב להבין: הם ישלמו יותר ריבית בסך הכל לאורך 20 שנה, לעומת אם היו מסיימים את ההלוואות הקצרות. אבל אם בלי האיחוד הם לא מסוגלים לנשום כלכלית, האיחוד מחזיר להם יכולת לתכנן, לחסוך, ולחיות.

למי זה מתאים, ולמי כדאי להיזהר?

מתאים במיוחד אם:

- יש לך נכס בבעלותך עם הון עצמי פנוי (שווי שוק גבוה מהחוב עליו)

- ההחזרים החודשיים שלך כבר מעיקים ולא ניתן לעמוד בהם בנוחות

- הריביות שאתה משלם על ההלוואות גבוהות (7 אחוז ומעלה)

- אתה מוכן לשנות הרגלים כלכליים ולא לחזור לאותו מצב

כדאי להיזהר אם:

- ההכנסה שלך לא יציבה, למשל עצמאי עם תנודות חדות בהכנסות

- אחוז המימון על הנכס שלך כבר גבוה, כלומר החוב גדול ביחס לשווי

- אתה יודע שתמשיך לצבור הלוואות חדשות גם אחרי האיחוד

הסיכון המרכזי שצריך להבין: כשמאחדים הלוואות צרכניות לתוך משכנתא, הנכס שלך הופך לבטוחה. אם לא עומדים בתשלומי המשכנתא המאחדת, הגוף המלווה יכול לפעול לממש את הנכס. זה שינוי משמעותי לעומת הלוואה צרכנית רגילה שהכשל בה פוגע בדירוג האשראי אבל לא בדירה.

מה השלבים מהרגע שמחליטים?

- מיפוי מצב קיים: רשימה של כל ההלוואות, יתרות, ריביות והחזרים חודשיים

- שמאות הנכס: הגוף המלווה יזמין שמאי לבדוק את שווי הנכס הנוכחי בשוק

- בחירת גוף מלווה: בנק או גוף חוץ-בנקאי, בהתאם לצורך ולאחוז המימון הנדרש

- בניית תמהיל משכנתא: בחירת מסלול ריבית, קבועה, משתנה, או שילוב

- אישור עקרוני: הגוף המלווה בוחן את הבקשה ומאשר בעקרון

- חתימה ומימוש: חתימה על מסמכים, שעבוד הנכס, ומסירת הכסף לסגירת ההלוואות הישנות

תהליך כזה לוקח בדרך כלל בין 3 ל-8 שבועות מהפנייה הראשונה ועד לסגירת ההלוואות.

שאלות חשובות לשאול לפני שחותמים

לפני שמחליטים על איחוד הלוואות, יש שאלות שחייבים לשאול את עצמך ואת היועץ:

על העלות הכוללת:

- מה הריבית האפקטיבית על המשכנתא המאחדת?

- מה עלויות השמאות, פתיחת תיק, ועמלות נוספות? (בדרך כלל מדובר בכמה אלפי שקלים)

- האם יש קנסות פירעון מוקדם על ההלוואות הנוכחיות?

על המסלול:

- ריבית קבועה או משתנה? ריבית קבועה מגנה מעלייה עתידית, ריבית משתנה עשויה להיות זולה יותר עכשיו

- האם אפשר לפרוע מוקדם בעתיד ללא קנס, אם המצב הכלכלי ישתפר?

על עצמך:

- מה גרם לצבירת ההלוואות, ומה ישתנה הפעם?

- האם ההחזר החדש על המשכנתא המאחדת, בצירוף שאר הוצאות החיים, עדיין בר-ביצוע?

לסיכום

איחוד הלוואות כנגד נכס הוא כלי אמיתי ורב-עוצמה לבעלי דירות שנקלעו לעומס חוב. הוא לא קסם ולא מחיקת חוב, אלא ארגון מחדש של החוב הקיים בתנאים טובים יותר. כשעושים אותו נכון, עם ייעוץ מקצועי ועם שינוי הרגלים, הוא יכול לשנות לחלוטין את התחושה הכלכלית של משק הבית.

הכלי הזה מתאים לאנשים רבים יותר ממה שחושבים. אם יש לך דירה ויש לך הלוואות שמעיקות, שווה לבדוק אם המצב שלך מאפשר את זה.

רוצה לדעת אם איחוד הלוואות מתאים למצב שלך? קבל ייעוץ ראשוני ובדוק אם אפשר להוריד את ההחזר החודשי שלך: לחצו כאן לייעוץ ראשוני

שאלות ותשובות

מה זה איחוד הלוואות כנגד נכס ואיך זה שונה מהלוואה רגילה?

איחוד הלוואות כנגד נכס הוא תהליך שבו לוקחים הלוואת משכנתא אחת המגובה בנכס שבבעלותך, ומשתמשים בה לסילוק כמה הלוואות צרכניות קיימות. ההבדל המרכזי הוא שמשכנתא נושאת ריבית נמוכה משמעותית (4 עד 6 אחוז) לעומת הלוואות אישיות וכרטיסי אשראי (8 עד 18 אחוז). הנכס שלך משמש בטוחה לקבלת הריבית הנמוכה הזו.

כמה אחוז מהנכס אפשר לקבל לאיחוד הלוואות?

בנקים בישראל מאשרים בדרך כלל עד 50 אחוז משווי הנכס (LTV 50%), בניכוי משכנתא קיימת. גופים חוץ-בנקאיים יכולים לאשר עד 85 אחוז משווי הנכס בדרגת שעבוד שנייה. לדוגמה: אם הדירה שלך שווה מיליון וחצי שקל ואין משכנתא, בנק יאשר עד 750,000 שקל. אם יש משכנתא של 300,000 שקל, תוכל לקבל עוד עד 450,000 שקל.

האם אפשר לאבד את הדירה אם לא עומדים בתשלומי איחוד הלוואות?

זהו הסיכון המרכזי שחייבים להבין לפני שחותמים. כשמאחדים הלוואות לתוך משכנתא, הדירה שלך הופכת לבטוחה. אם לא עומדים בתשלומים לאורך זמן, הגוף המלווה יכול לפעול לממש את השעבוד. לכן חשוב לוודא שהחזר המשכנתא המאחדת אכן ניתן לעמידה גם בתרחישים של ירידה בהכנסה.

כמה זמן לוקח תהליך איחוד הלוואות?

בדרך כלל בין 3 ל-8 שבועות מהפנייה הראשונה ועד לסגירת ההלוואות הישנות. השלבים כוללים: מיפוי הלוואות קיימות, שמאות הנכס, קבלת אישור עקרוני, חתימה על מסמכים ומימוש. עורך דין משכנתאות מלווה את תהליך הרישום והשעבוד.

האם כדאי לאחד הלוואות אם יש לי כבר משכנתא על הדירה?

כן, ייתכן מאוד שכדאי. הבנק יבחן את יתרת המשכנתא הנוכחית ביחס לשווי הנכס. אם נשאר הון עצמי פנוי, ניתן לקחת משכנתא נוספת לכל מטרה או לעשות מיחזור שמשלב את המשכנתא הישנה ואת ההלוואות החדשות בתמהיל אחד. חשוב לבדוק קנסות פירעון מוקדם על המשכנתא הקיימת לפני שמחליטים.

מה ההבדל בין איחוד הלוואות לבין מיחזור משכנתא?

מיחזור משכנתא הוא החלפת משכנתא קיימת בתנאים טובים יותר, בדרך כלל כי הריבית בשוק ירדה. איחוד הלוואות הוא לקיחת הלוואה חדשה כנגד הנכס כדי לסגור הלוואות צרכניות נוספות. לעיתים עושים את שניהם יחד: ממחזרים את המשכנתא הקיימת ומוסיפים רכיב לאיחוד ההלוואות, בתמהיל אחד משולב.