⏱ זמן קריאה: כ-5 דקות | 👤 מתאים ל: עצמאים ובעלי עסקים קטנים שמחזיקים הלוואות עסקיות ואישיות, ומרגישים שהתזרים לא מסתדר

עצמאי שמשלם 18,000 שקל בחודש על הלוואות נמצא במצב שונה מעובד שכיר. ההכנסה שלו משתנה. החודשים הטובים מכסים את הרעים, אבל ההלוואות לא יודעות את זה. הן גובות כל חודש, בלי קשר לאם חדש ינואר היה חלש.

אבל יש פתרון שהרבה עצמאים לא מכירים מספיק: לאחד את ההלוואות העסקיות והאישיות כאחד לתוך הלוואה אחת כנגד הנכס.

מה שונה אצל עצמאים?

ההכנסה לא קבועה

הבנק מסתכל על ממוצע 2-3 שנים אחרונות מדוחות המס. אם היו שנים טובות, זה נחשב. אם היו שנים חלשות, הן מורידות את הממוצע. לכן עצמאים עם הכנסה תנודתית צריכים לבוא עם תיעוד מלא: שומות מס, דוחות רווח והפסד, ולפעמים גם הסכמי עבודה חוזרים.

ההלוואות מעורבות

לעצמאי יש לרוב שילוב של:

- הלוואות עסקיות (ציוד, מלאי, גישור תזרים)

- הלוואות אישיות (שיפוץ, רכב, חינוך)

- קווי אשראי עסקיים ורוטציות

כולן ביחד יוצרות תמונה מורכבת שקשה לנהל. ואיחוד הלוואות כנגד נכס יכול לפשט את כולן לתשלום אחד.

מה כולל האיחוד לעצמאים?

מה אפשר לאחד?

- הלוואות בנקאיות אישיות

- הלוואות עסקיות לא מובטחות

- הלוואות לציוד (לרוב, תלוי בשיעבוד קיים)

- קווי אשראי עסקיים

- חובות כרטיסי אשראי עסקיים ואישיים

- הלוואות ממשפחה שרוצה לקבל בחזרה את כספה

מה בדרך כלל לא ניתן לאחד?

- הלוואות ממשלתיות עם שיעבוד ספציפי

- ליסינג ממומן על ציוד כשהציוד הוא הבטוחה

- חובות לספקים (אלה לא הלוואות)

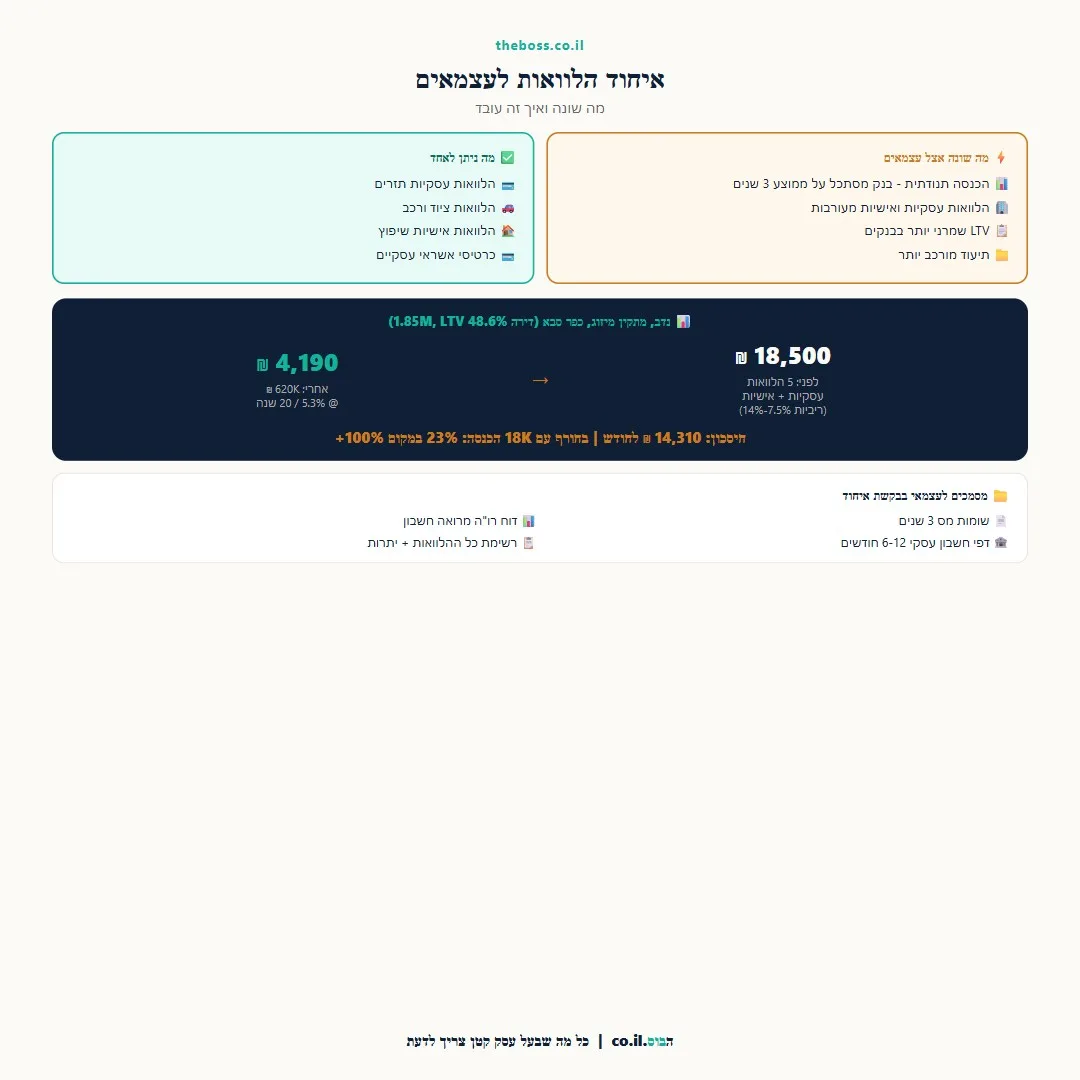

דוגמה: נדב, מתקין מיזוג אוויר, כפר סבא

נדב, 44, מתקין מיזוג אוויר עם עסק של 11 שנה. הכנסה ממוצעת 30,000 שקל לחודש, אבל עם תנודות עונתיות חזקות (קיץ גדול, חורף קטן).

ההלוואות שלו:

- הלוואת ציוד (ון + כלים): 4,100 שקל (ריבית 8.5%)

- הלוואת תזרים לעסק: 3,800 שקל (ריבית 11%)

- הלוואת שיפוץ בית: 4,500 שקל (ריבית 9%)

- הלוואה לרכב פרטי: 3,200 שקל (ריבית 7.5%)

- חוב כרטיסי אשראי עסקיים (90,000 שקל): 2,900 שקל (ריבית 14%)

סה"כ: 18,500 שקל בחודש

בחודשי חורף, ההכנסה יורדת ל-18,000-20,000 שקל. ההלוואות לא מבינות שזה חורף.

הנכס של נדב: דירה בשווי 1,850,000 שקל, משכנתא קיימת של 280,000 שקל. LTV עם איחוד: 48.6% – בטווח הבנקאי.

אחרי איחוד: 620,000 שקל @ 5.3% / 20 שנה = 4,190 שקל בחודש

חיסכון: 14,310 שקל בחודש

בחורף עם הכנסה של 18,000 שקל: נדב משלם 4,190 שקל (23% מהכנסה) במקום 18,500 שקל. החיים נשמים.

תהליך הגשה לעצמאי: מה מכינים?

- שומות מס 2-3 שנים אחרונות (שומות סופיות, לא זמניות)

- דוחות רווח והפסד מרואה חשבון (לא רק טפסי 1301)

- הסכמי עבודה ארוכי טווח אם יש (מראים יציבות)

- דפי חשבון עסקי 6-12 חודשים

- רשימת כל ההלוואות עם יתרות, ריביות ומועדי סיום

מה אם ההכנסה ירדה בשנה האחרונה?

- גופים חוץ-בנקאיים: מסתכלים פחות על הכנסה ויותר על שווי הנכס

- ערב: שותף עם הכנסה יציבה (בן/בת זוג שכיר) כערב

- הלוואה קצרה יותר: תקופה קצרה יותר = ביטחון גבוה יותר למלווה

- ייעוץ ראשוני: קבל הערכה אמיתית לפני שמחליטים

לסיכום

עצמאי עם הלוואות מרובות לא חייב למכור נכסים, לצמצם עסק, או לחיות בלחץ תמידי. איחוד ההלוואות כנגד הנכס פותח את האפשרות לשלם תשלום אחד יציב, שגם בחודשים הרעים ניתן לעמוד בו.

מדריך מלא לתהליך: מדריך מלא לאיחוד הלוואות לבעלי נכס

לייעוץ ראשוני חינמי המתמחה בעצמאים: לייעוץ ראשוני חינמי

שאלות ותשובות

האם עצמאי יכול לקבל הלוואה כנגד נכס לאיחוד?

כן, אפשרי. הבנקים מסתכלים על ממוצע הכנסה מ-2-3 שנות מס אחרונות. גופים חוץ-בנקאיים לרוב מסתכלים יותר על שווי הנכס ופחות על ותק ההכנסה. עצמאים עם שנות מס טובות ונכס עם הון עצמי מספיק יכולים לאחד גם הלוואות עסקיות.

אילו מסמכים עצמאי צריך לאיחוד הלוואות?

שומות מס 2-3 שנים אחרונות (סופיות), דוחות רווח והפסד מרואה חשבון, דפי חשבון עסקי 6-12 חודשים, ורשימת כל ההלוואות עם יתרות וריביות. הסכמי עבודה ארוכי טווח אם יש מראים יציבות הכנסה.

האם ניתן לאחד הלוואות עסקיות עם הלוואות אישיות?

כן, זה אחד היתרונות הגדולים לעצמאים. ניתן לאחד הלוואות עסקיות תזרים, הלוואות אישיות שיפוץ ורכב, וחובות כרטיסי אשראי עסקיים ואישיים – הכל לתוך הלוואה אחת כנגד הנכס. לא ניתן לאחד ציוד עם שיעבוד ספציפי או חובות לספקים.

מה אם ההכנסה שלי ירדה בשנה האחרונה?

אפשרויות: גוף חוץ-בנקאי שמסתכל יותר על הנכס, הוספת ערב עם הכנסה יציבה (בן/בת זוג שכיר), תקופת הלוואה קצרה יותר, או ייעוץ שמציג נכון את ממוצע ההכנסה. שנה אחת חלשה מתוך שלוש לא בהכרח פוסלת.

כמה אפשר לחסוך בתור עצמאי מאיחוד הלוואות?

הדוגמה בפוסט: נדב עם הלוואות של 18,500 ₪ לחודש ונכס בשווי 1.85M ₪ חסך 14,310 ₪ לחודש לאחר איחוד. החיסכון תלוי בסכום ההלוואות, בריביות הקיימות ובריבית שיקבל. ייעוץ ראשוני חינמי נותן תמונה מדויקת.